親族に承継する場合について

親族(子供など)に会社を承継する場合の注意点などについて、解説したいと思います。

社長様にとって親族が会社を引き継いでくれることは、とても幸せなことです。

後継者としての資質があるご子息は、全体の10%弱と言われています。

会社経営は、山あり谷ありで将来は不確実ですが、その中でも「親族に後継者がいる」ということは、事業承継は半分終わっているのと同じです。

ここで課題となるのは、「経営権と株式をいつのタイミングで、どのように移転するか。」という事です。

繰り返しになりますが、株式を移転する方法は、売買・贈与・相続の3つしかありません。

移転する際には常に前述した「財産評価基本通達による株価」を基準として、譲受人が個人の場合又は法人(子供が設立した法人)の場合によって、それぞれ修正した価額で取引をしないといけません。

これを無視した低い価額での売買や贈与を行うと贈与税や受贈益の問題が生じます。

それではどのような方法で、株式を後継者に移転すれば良いのでしょうか?

1.「贈与」により、後継者に株式を移転する

贈与による株式の移転は、もっともポピュラーな方法です。

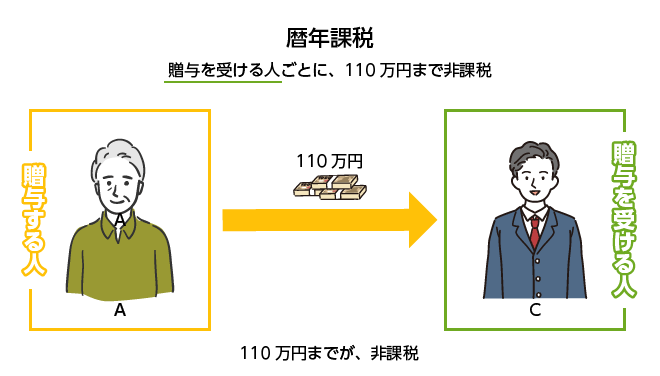

特に「暦年贈与」は、毎年110万円までは贈与税が課税されません。

また、オーナー社長が退職する時期が決定しているのであれば、そのタイミングで役員退職金を支給し、株価が下がったタイミングで「相続時精算課税制度」を利用するやり方も効果的です。

「暦年贈与」と「相続時精算課税制度」の概要をご説明します。

(1)暦年贈与

暦年で毎年110万円までは、無税で贈与を行うことができます。

具体的には、その年の会社の株価を計算し、その価額をベースに贈与することになります。

110万円以下であれば、贈与税申告も納税も必要ないので、手続き自体は簡単ですが、毎年少しずつしか移転できないことと相続が発生した場合は、死亡前の3年間(令和6年1月1日以後の贈与からは7年間)については、相続財産に加算しなければならないのがデメリットです。

地道にコツコツ実行することがポイントです。

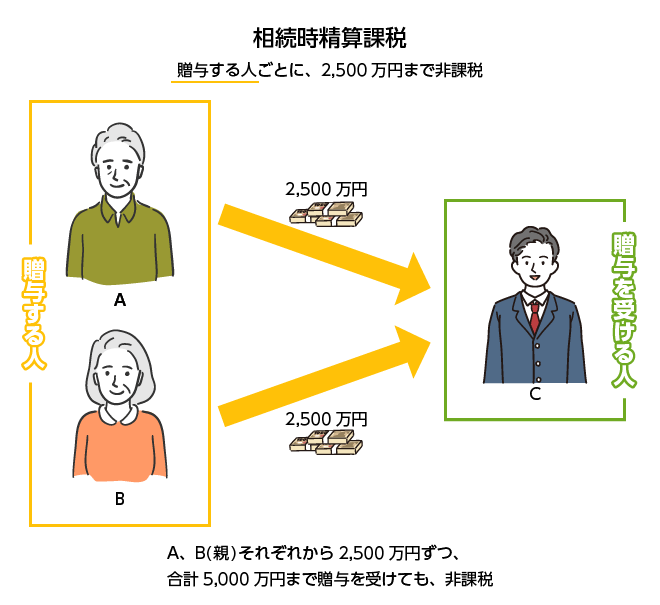

(2)相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母(または祖父母)から18際以上の子(または孫)に対して財産を贈与した場合、一定の要件のもと2,500万円までの部分については、贈与税がかからない制度です。

2,500万円を超える部分には20%の贈与税が課税されます。

贈与者である父母に相続が発生した時には、この贈与した財産(贈与時の時価)を加算して相続税の申告を行います。

暦年贈与に比べて、大きな金額の贈与を行える事がメリットです。

実務的には、役員退職金の支給などで株式の評価額を下げて、その上で相続時精算課税制度を活用します。

一方で、1度(ひとたび)相続時精算課税制度を選択すると同じ贈与者(父など)と受贈者(子など)間で、暦年贈与には戻せません。

2.「譲渡」により後継者に株式を移転する

オーナー社長が保有している株式を「譲渡(売却)」により、後継者に移転する方法です。

後継者である個人に売却する方法もありますが、金融機関からの提案により、後継者が設立した法人へ売却することも想定されます。

さらには、自社に自社株(金庫株)として売却する方法もありますので、それぞれの注意点を記載します。

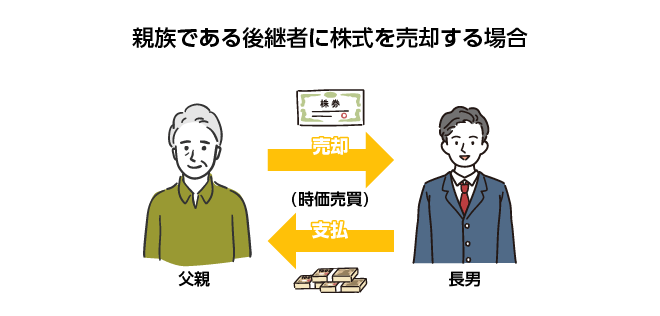

(1)親族である後継者「個人に」株式を売却

親族である後継者に株式を売却する場合は、相続税評価額を基礎として売却する必要があり、買主である後継者はその資金を用意する必要があります。

また、売主であるオーナー社長は、株式の譲渡による譲渡所得税を負担しなければなりません。

譲渡所得税の計算

(売却代金-取得費)×20.315%=譲渡所得税

*取得費は通常、支出した資本金の額になります。

親族である後継者に0株式を売却する方法は、後継者が資金を準備する必要があることと、オーナー社長側に譲渡所得税の納税が生じることから、そこまで頻繁に行われません。

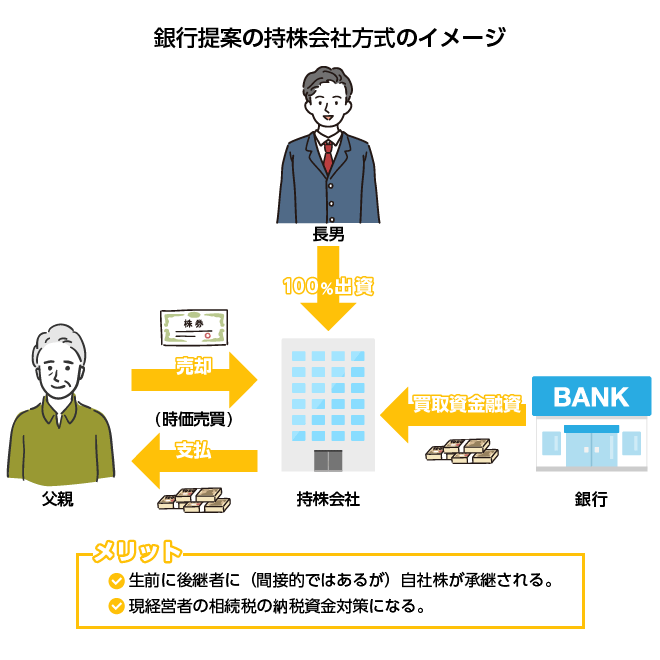

(2)「親族が設立した新会社に」株式を譲渡

長男などの子供が設立した法人に、オーナー社長の株式を売却します。

金融機関から提案される事業承継スキームのほとんどがこのタイプで、一般的に「持株会社方式」と呼ばれています。

「持株会社」自体には、買取資金がないため、金融機関からの融資を利用するのが一般的です。

この場合の売買に用いられる株価は、未上場株式を譲渡する当事者が個人のため「所得税法上の時価」を基準とします。

相続税評価額で譲渡することはできません。

また、売主であるオーナー社長は、株式譲渡による譲渡所得税を負担しなければなりません。

一見よさそうなこの「持ち株会社スキーム」ですが、デメリットもあります。

持ち株会社スキームのデメリット

- 売却代金が高額になるため、オーナー社長に多額の譲渡所得税が発生する。

- オーナー社長に多額のキャッシュインがあるため、何も対策しなければ将来の相続税が多額になる。

(相続税評価額で評価される株をそのまま保有していた方がよかったということになる。) - 「持ち株会社」の借入金の返済は、自社からの配当を原資とするため、資金繰りが大変になる。

これらのデメリットがありますので、「持ち株会社スキーム」を実行するときはよく検討する必要があります。

1度実行するとやり直しがききません。

こんな複雑なことをせずに株のまま保有し、遺言で(相続で)子供に承継すればよかったという事も多々あります。

3.後継者に承継する最適な方法とは?

親族である後継者に対する株式の承継方法として、贈与と譲渡を解説しましたが、最適な方法はあるのでしょうか?

それは会社の財務内容やオーナー社長の親族関係により異なります。

例えば、会社が債務超過で株価が0円であれば、贈与でも売買でもどちらでも問題がなく、後継者以外からの相続人に対する遺留分の侵害もありません。

一方で、株価が高いケースでは、承継方法が問題となる場合が多いです。

特に「持ち株会社スキーム」は、デメリットも多くあるので、金融機関からの提案を鵜呑みにせず、自社に適しているか否か慎重に判断する必要があります。

株式の承継方法を選ぶその決断は、人生において非常に重要な選択です。

まずは自社株の相続税評価額を知ることがスタートになるので、税理士などの専門家と相談しながら慎重に進める必要があります。